保険を知る

保険選びのアドバイス

(1)目的を再確認しましょう

保険選びに悩んでいる方は、もしかしたら、いきなり保険パンフレットを見比べていませんか。もし悩んで混乱しているようでしたら“なぜ保険に入りたくなったか”を思い返してみましょう。

“なぜ保険に入りたくなったか”の理由が“もし、主人が亡くなったらどうしよう”でしたら、病気のこと、老後のことはいったん忘れて、遺族の生活保障のことを考えることが最優先です。悩んだら保険の目的を再確認しましょう。

(2)保障の内容を考えましょう

ここでは、主なリスクである「世帯主が亡くなったとき」「病気になったとき」のリスクについて考えてみましょう。

●世帯主が亡くなったときに受けられる保障は…

・もしも世帯主が亡くなったとしたら

世帯主が突然亡くなったとき、稼ぎ頭がいなくなるので、当然今後の生活費が心配です。

引越しをしたり、働きにでたり、生活の質を大きく下げたり、現状の生活環境を維持できなくなったりするのはかなりの負担となります。子供がいる家庭では教育費も心配になり、世帯主が亡くなることで十分な教育を受けられなくなるのは避けたいところです。

このような万が一のときのためにも保険を有効に活用したいものです。

・遺族の生活費

では、どれくらい今後の生活費があればよいのでしょうか。

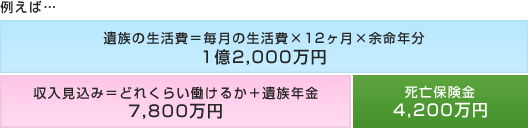

世帯主を35歳、毎月の生活費を40万円と仮定します。子供がいない場合、現在の生活費の50%で計算します(子供がいる場合は70%)。そして、平均余命まで約50年で計算すると、1億2,000万円という数字になります。

1億2,000万円の保険金に対する保険料は、かなりの金額になってしまいますので、この額から差し引くべき金額があります。それが収入見込み額です。

つまり、「死亡保険金 = 遺族の生活費 - 収入見込み」と考えます。この収入見込みがどれくらいなのかが、保障額のポイントです。

・収入の見込みを考えましょう

まずは遺族年金が受けられるか確認しましょう。遺族年金額は自分で計算するのはかなり知識を要しますので、大体の金額を社会保険事務所で教えてもらうとよいでしょう。

そして、ご自身でどれくらい働けるかも考えてみましょう。雇用の不安もありますので、「月12万なら何とかなるかな…」などとイメージしてみてください。

仮に月12万円で35~60歳まで働き(12万円×12カ月×25年=3,600万円)、そして、遺族年金(65歳からの老齢年金含む)を月7万円と仮定すると(7万円×12カ月×50年=4200万円)、これらを合計した収入見込み額は 7,800万円となり、必要保障額は約4,200万円(1億2,000万円-7,800万円)となります。

●病気になったときに受けられる保障は…

病気になったら治療費が心配になります。日本では高額療養費というのがあり、1カ月の医療費が一定額を超えると、超えた分は公的保険制度でカバーされます(一般の所得の方で約8万円)。

しかし、カバーされるのは公的保険で認められた医療費のみで、高度先進医療や入院時の差額ベッド代や食費はカバーされません。

“せめて個室で治療に専念したい”“高度先進医療で治療したい”などの要望をカバーするのが医療保険です。

保障内容は、保険料と保障(安心)とのバランスです。保険料を負担できる範囲内で保障を考えてみるのも一考です。

(3)保障の内容はシンプルに

保険には特約があります。生命保険の特約とは、主契約、つまり中心となる契約保障にプラスアルファされる保障のことと考えてください。

特約をつけるとプラスアルファの分、保障は増えますが、当然保険料も高くなります。

中には、自分にとって必要とは思えない特約もありますので、必要なものだけに限定していくのもよいでしょう。