キャッシュレス決済とは?クレジットカードでキャッシュレス決済のポイントを解説

クレジットカードでキャッシュレス決済

キャッシュレスとは?

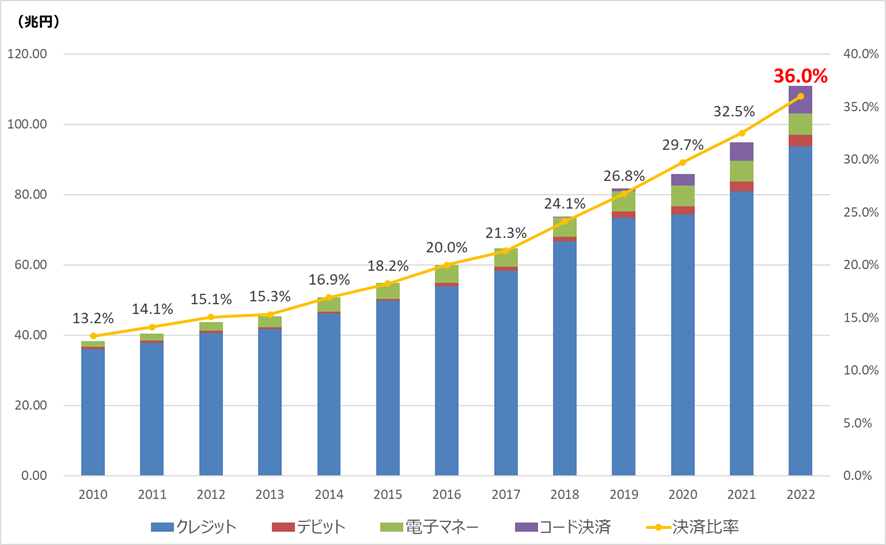

お札や小銭などの現金を使わない支払方法を総称して、キャッシュレス決済と言います。決済額に占めるキャッシュレス決済の割合は、グラフを見てもわかるように、年々増え続けています。経済産業省が行った調査によると、2022年のキャッシュレス決済比率は36.0%、決済額は111兆円に達しています。

キャッシュレス決済には、クレジットカード、デビットカード、電子マネー、スマートフォン(コード決済)などの種類があります。それぞれの利用割合は以下の通り。近年スマートフォン(コード決済)を利用する人が増えているものの、決済額でみるとクレジットカードによる決済がキャッシュレス決済の大部分を占めていることが分かります。

我が国のキャッシュレス決済額及び比率の推移(2022年)

出典:経済産業省「我が国のキャッシュレス決済額及び比率の推移(2022年)」

https://www.meti.go.jp/press/2023/04/20230406002/20230406002.html